Tại Việt Nam, có rất nhiều các loại hình ưu đãi thuế được cung cấp cho các nhà đầu tư, đặc biệt là nhà đầu tư nước ngoài. So với nhiều quốc gia trong khu vực, mức độ ưu đãi trong hệ thống chính sách thuế của Việt Nam là tương đối cao. Trong khi đó, hiệu quả của các chính sách ưu đãi vẫn chưa được đánh giá một cách cụ thể, đặc biệt là tác động của các chính sách ưu đãi thuế đối với việc thu hút đầu tư và hoạt động của doanh nghiệp tại vùng có điều kiện kinh tế-xã hội khó khăn, đặc biệt khó khăn và các khu kinh tế. Trong khuôn khổ của bài viết này, tác giả sẽ rà soát lại toàn bộ các loại hình ưu đãi thuế liên quan đến thuế thu nhập doanh nghiệp tại các địa bàn có điều kiện kinh tế – xã hội khó khăn, đặc biệt khó khăn và các khu kinh tế tại Việt Nam.

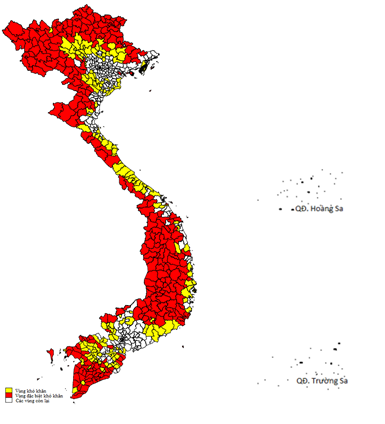

Việt Nam có 281 huyện (chiếm 39,5% tổng số huyện trên cả nước) tại 48 tỉnh thành phố thuộc vùng có điều kiện kinh tế xã hội đặc biệt khó khăn theo quy định tại Nghị định 218/2013/NĐ-CP hướng dẫn thi hành Luật thuế TNDN. Cũng theo Nghị định 218, Việt Nam có 166 huyện (chiếm 23,3% tổng số huyện trên cả nước) tại 41 tỉnh thành phố thuộc vùng có điều kiện kinh tế – xã hội khó khăn. Như vậy, trên cả nước có khoảng gần 63% số huyện thuộc vùng có điệu kiện kinh tế xã hội khó khăn và đặc biệt khó khăn. Phân bố các huyện thuộc vùng có điều kiện kinh tế – xã hội khó khăn và đặc biệt khó khăn được trình bày trong hình dưới đây:

Hình 1: Phân bổ vùng có điều kiện khó khăn, đặc biệt khó khăn trên cả nước

Nguồn: Tác giả tự vẽ dựa trên số liệu từ Nghị định 218

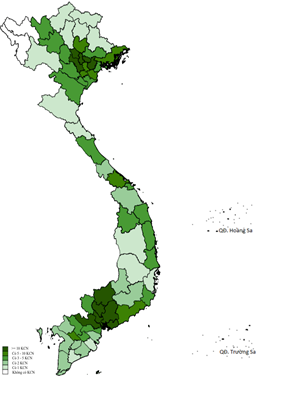

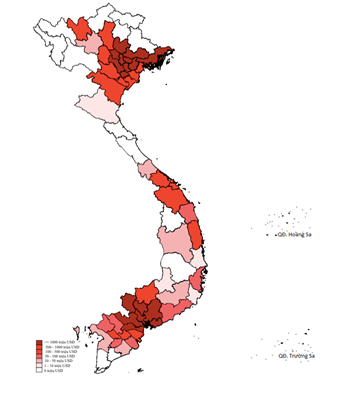

Tính đến hết tháng 6/2020, đã có 369 KCN, khu CNC và khu CNTT tập trung (sau đây gọi chung là KCN) trên tổng số 463 KCN có trong quy hoạch được thành lập tại 61 trên 63 tỉnh thành phố. Trong đó, 284 KCN đã đi vào hoạt động. Đến hết năm 2018, Đông Nam Bộ là vùng có nhiều KCN nhất cả nước với 124 KCN (chiếm 33% tổng số KCN trên cả nước). Ở vị trí thứ hai là vùng ĐBSH với 95 KCN (chiếm 25 %). ĐBSCL đứng thứ ba với 72 KCN (chiếm 19%). Thứ tư là vùng Duyên hải miền Trung có 47 KCN (chiếm 12%). Trung du miền núi phía Bắc ở vị trí thứ năm với 33 KCN (chiếm 9%) và Tây Nguyên xếp vị trí cuối cùng với 9 KCN (chiếm 2%). Long An, Bình Dương và Đồng Nai là ba tỉnh có nhiều KCN nhất cả nước với số KCN lần lượt là 39; 35 và 32 KCN.

Hình 4: Phân bổ các KCN trên cả nước theo tỉnh/thành, 2018 |

Hình 5: Phân bổ vốn FDI đã thực hiện tại các KCN trên cả nước theo tỉnh/thành, 2018 |

Nguồn: Phạm Văn Long (2020)

Ưu đãi thuế thu nhập doanh nghiệp cho doanh nghiệp tại vùng có điều kiện kinh tế – xã hội khó khăn được quy định tại Nghị định 218 như sau:

- Áp dụng mức thuế suất ưu đãi 17% trong thời hạn 10 năm. Đối với các dự án đầu tư mới trong lĩnh vực xã hội hóa tại địa bàn có điều kiện khó khăn sẽ được miễn thuế trong thời gian 4 năm và giảm 50% số thuế phải nộp trong 9 năm tiếp theo. Miễn thuế 2 năm và giảm 50% số thuế phải nộp trong 4 năm tiếp theo đối với thu nhập từ thực hiện dự án đầu tư mới tại vùng kinh tế có điều kiện khó khăn.

- Thời gian miễn thuế được tính từ năm đầu tiên có thu nhập chịu thuế. Trong trường hợp doanh nghiệp không có thu nhập chịu thuế trong ba năm đầu, kể từ năm đầu tiên có doanh thu từ dự án đầu tư mới thì thời gian miễn thuế, giảm thuế được tính từ năm thứ tư.

Bảng 1: Ưu đãi thuế TNDN tại vùng có điều kiện kinh tế – xã hội khó khăn

| Loại hình ưu đãi | Chi tiết ưu đãi | Thời điểm áp dụng | Điều kiện áp dụng |

| Miễn thuế | – Miễn 100% thuế TNDN. | – Không quy định | – Thu nhập của hợp tác xã hoạt động trong lĩnh vực nông nghiệp, lâm nghiệp, ngư nghiệp, diêm nghiệp. |

| Nghỉ thuế | – Miễn thuế trong thời gian 4 năm và giảm 50% số thuế phải nộp trong 9 năm tiếp theo. | – Tính từ năm đầu tiên có thu nhập chịu thuế.

– Trường hợp doanh nghiệp không có thu nhập chịu thuế trong ba năm đầu, kể từ năm đầu tiên có doanh thu từ dự án đầu tư mới thì thời gian miễn thuế, giảm thuế được tính từ năm thứ tư. |

– Dự án đầu tư mới trong lĩnh vực Xã hội hóa. |

| – Miễn thuế 2 năm và giảm 50% số thuế phải nộp trong 4 năm tiếp theo. | – Tính từ năm đầu tiên có thu nhập chịu thuế.

– Trường hợp doanh nghiệp không có thu nhập chịu thuế trong ba năm đầu, kể từ năm đầu tiên có doanh thu từ dự án đầu tư mới thì thời gian miễn thuế, giảm thuế được tính từ năm thứ tư. |

– Dự án đầu tư mới. | |

| Giảm thuế | – Thuế suất ưu đãi 17% trong thời hạn 10 năm. | – Kể từ thời điểm doanh nghiệp có doanh thu từ dự án đầu tư mới. | – Dự án đầu tư mới. |

Các ưu đãi thuế đối với doanh nghiệp tại vùng có điều kiện kinh tế-xã hội đặc biệt khó khăn được quy định tại Nghị định 218/2013/NĐ-CP hướng dẫn thi hành Luật thuế TNDN. Cụ thể như sau:

- Doanh nghiệp thực hiện dự án đầu tư mới tại địa bàn có điều kiện kinh tế-xã hội đặc biệt khó khăn được hưởng thuế suất ưu đãi 10% trong thời hạn 15 năm. Thời gian áp dụng thuế suất ưu đãi kể từ thời điểm doanh nghiệp có doanh thu từ dự án đầu tư mới.

- Miễn thuế trong thời gian 4 năm và giảm 50% số thuế phải nộp trong 9 năm tiếp theo. Thời gian miễn thuế được tính từ năm đầu tiên có thu nhập chịu thuế. Trong trường hợp doanh nghiệp không có thu nhập chịu thuế trong ba năm đầu, kể từ năm đầu tiên có doanh thu từ dự án đầu tư mới thì thời gian miễn thuế, giảm thuế được tính từ năm thứ tư.

Bảng 2: Ưu đãi thuế TNDN tại vùng có điều kiện kinh tế – xã hội đặc biệt khó khăn

| Loại hình ưu đãi | Chi tiết ưu đãi | Thời điểm áp dụng | Điều kiện áp dụng |

| Miễn thuế | – Miễn 100% thuế TNDN. | – Không quy định | – Thu nhập của hợp tác xã hoạt động trong lĩnh vực nông nghiệp, lâm nghiệp, ngư nghiệp, diêm nghiệp.

– Thu nhập của doanh nghiệp từ trồng trọt, chăn nuôi, nuôi trồng, chế biến nông sản, thủy sản. |

| Nghỉ thuế | – Miễn thuế trong thời gian 4 năm và giảm 50% số thuế phải nộp trong 9 năm tiếp theo. | – Tính từ năm đầu tiên có thu nhập chịu thuế.

– Trường hợp doanh nghiệp không có thu nhập chịu thuế trong ba năm đầu, kể từ năm đầu tiên có doanh thu từ dự án đầu tư mới thì thời gian miễn thuế, giảm thuế được tính từ năm thứ tư. |

– Dự án đầu tư mới

– Dự án đầu tư mới trong lĩnh vực Xã hội hóa. |

| Giảm thuế | – Thuế suất ưu đãi 10% trong thời hạn 15 năm | – Kể từ thời điểm doanh nghiệp có doanh thu từ dự án đầu tư mới. | – Dự án đầu tư mới. |

Nguồn: Tác giả tổng hợp

Điều kiện chung để được hưởng ưu đãi đó là các Khu kinh tế (KKT), Khu công nghệ cao (CNC) và Khu công nghệ thông tin (CNTT) tập trung phải được thành lập theo quyết định của Thủ tướng.

- Được hưởng thuế suất ưu đãi 10% trong thời hạn 15 năm. Thời gian áp dụng thuế suất ưu đãi được tính liên tục từ năm đầu tiên doanh nghiệp có doanh thu từ dự án đầu tư mới.

- Miễn thuế 2 năm và giảm 50% số thuế phải nộp trong 4 năm tiếp theo đối với thu nhập từ thực hiện dự án đầu tư mới tại khu công nghiệp (trừ khu công nghiệp nằm trên địa bàn có điều kiện – kinh tế xã hội thuận lợi). Thời gian miễn thuế được tính từ năm đầu tiên có thu nhập chịu thuế. Trong trường hợp doanh nghiệp không có thu nhập chịu thuế trong ba năm đầu, kể từ năm đầu tiên có doanh thu từ dự án đầu tư mới thì thời gian miễn thuế, giảm thuế được tính từ năm thứ tư.

- Đối với doanh nghiệp công nghệ cao, doanh nghiệp nông nghiệp ứng dụng công nghệ cao tại các khu vực có điều kiện kinh tế xã hội khó khăn, đặc biệt khó khăn, các khu kinh tế, khu công nghệ cao, khu công nghệ thông tin tập trung được tính từ ngày được công nhận là doanh nghiệp công nghệ cao, doanh nghiệp nông nghiệp ứng dụng công nghệ cao; đối với dự án ứng dụng công nghệ cao được tính từ ngày được cấp giấy chứng nhận dự án ứng dụng công nghệ cao.

Bảng 3: Ưu đãi thuế TNDN tại các KCN, KKT, khu CNC và khu CNTT tập trung

| Loại hình ưu đãi | Chi tiết ưu đãi | Thời điểm áp dụng | Điều kiện áp dụng |

| Nghỉ thuế | – Miễn thuế 2 năm và giảm 50% số thuế phải nộp trong 4 năm tiếp theo | – Tính từ năm đầu tiên có thu nhập chịu thuế.

– Trường hợp doanh nghiệp không có thu nhập chịu thuế trong ba năm đầu, kể từ năm đầu tiên có doanh thu từ dự án đầu tư mới thì thời gian miễn thuế, giảm thuế được tính từ năm thứ tư. |

– Dự án đầu tư mới |

| Giảm thuế | – Thuế suất ưu đãi 10% trong thời hạn 15 năm | – Tính từ năm đầu tiên có thu nhập chịu thuế.

– Trường hợp doanh nghiệp không có thu nhập chịu thuế trong ba năm đầu, kể từ năm đầu tiên có doanh thu từ dự án đầu tư mới thì thời gian miễn thuế, giảm thuế được tính từ năm thứ tư. |

– Dự án đầu tư mới |

Nguồn: Nhóm tác giả tổng hợp

Trong trường hợp các doanh nghiệp tại địa bàn có điều kiện khó khăn, đặc biệt khó khăn hay các khu công nghiệp (trừ các KCN tại địa bàn có điều kiện thuận lợi) mở rộng quy mô sản xuất, nâng cao công suất, đổi mới công nghệ sản xuất được lựa chọn hưởng ưu đãi thuế theo dự án đang hoạt động cho thời gian còn lại (nếu có) hoặc được miễn thuế, giảm thuế đối với phần thu nhập tăng thêm do đầu tư mở rộng mang lại. Thời gian miễn thuế, giảm thuế đối với thu nhập tăng thêm do đầu tư mở rộng bằng với thời gian miễn thuế, giảm thuế áp dụng đối với dự án đầu tư mới trên cùng địa bàn, lĩnh vực ưu đãi thuế thu nhập doanh nghiệp. Tuy nhiên, để được áp dụng ưu đãi cho các khoản đầu tư mở rộng, doanh nghiệp cần đáp ứng một trong ba tiêu chí sau:

- Nguyên giá tài sản cố định tăng thêm tối thiểu là 10 tỷ đồng.

- Tỉ trọng nguyên giá tài sản cố định tăng thêm tối thiểu 20% so với nguyên giá tài sản cố định trước thời điểm mở rộng đầu tư.

- Công suất thiết kế tăng thêm tối thiểu 20% so với thời điểm trước khi mở rộng đầu tư.

Ngoài các ưu đãi quy định theo địa bàn kinh tễ xã hội khó khăn, đặc biệt khó khăn hay khu kinh tế, khu công nghiệp, tùy thuộc vào lĩnh vực hoạt động mà doanh nghiệp có thể được hưởng các ưu đãi khác theo quy định của Nghị định 218.

Như vậy có thể thấy các loại hình ưu đãi thuế tại các khu kinh tế, vùng có điều kiện khó khăn và đặc biệt khó khăn tại Việt Nam khá đa dạng, gồm các hình thức như miễn thuế, nghỉ thuế và giảm thuế, chủ yếu tập trung vào các dự án đầu tư mới và dự án mở rộng hoạt động.

Tài liệu tham khảo:

Nghị định 218/2013/NĐ-CP hướng dẫn thi hành Luật thuế TNDN.

Phạm Văn Long (2020). Cluster Effects in Industries: Empirical Evidence from Vietnam. Master’s Thesis in Public Policy, Fulbright School of Public Policy and Management.